日韩aa在线观看

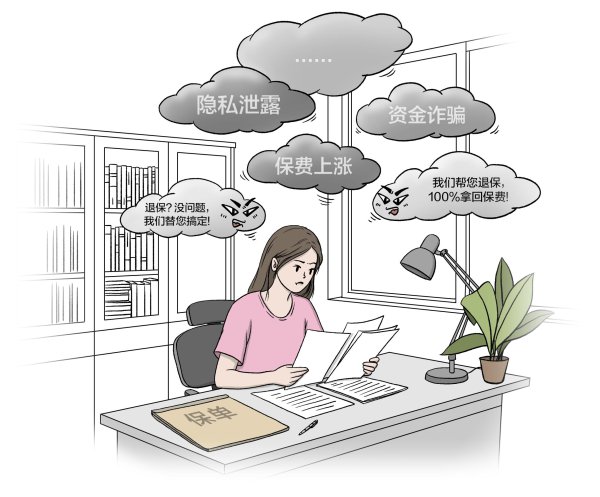

“归赵90%,来一个帮一个”“八年东谈主寿退保告捷,只因为我用了这个武艺!”打法平台上,不少评释如何归赵保费的共享内容点击量很高。当有东谈主在挑剔区扣问具体培植时,发布者时常会条件转为私行相干。

记者造访发现,这些以“维权”为名的退保代理东谈主,为了赚取佣金,漫骂保障居品、罔顾左券商定,宣称可帮投保东谈主归赵较高比例的保费。不仅干豫金融阛阓步骤,侵害糜费者正当权柄,也荫藏着重大的风险和陷坑。

代理退保——多退两万抽成五千

退保,即刊出保障单。顾名想义,保障左券签约后,投保东谈主不想陆续参保,要圮绝左券、拿回保费。常常情况下,保障公司章程投保后有十天的“彷徨期”,在此期间内退保,保障公司会扣除工本费后退还沿途保费。

不外,当彷徨期划定,按照左券商定就只可归赵现款价值部分,相较已交纳的保费,时常要大打扣头。由此,一些东谈主以“维权”为名,称可匡助参保者讨回更高比例的保费,其实就是作念的代理退保营业。

记者通过私信调换,添加了数位代理微信。“陕西客户退款90%、北京客户退款100%……”他们的一又友圈继续发布宇宙各地“告捷维权”案例,互助醒目的“喜报”“喜讯”字眼,以及“不要让你的保单成为一张废纸”等标语,仿佛买了的保障,最大价值就是退掉。

相干过程中,代理们的关怀点比拟一致,侧重接头记者手中的保单情况。如哪家公司、险种、交了几年等,以及有无向国度金融监督不停总局进行投诉、有无找过第三方平台赞理操作,此前投保时,业务员有无救济过烟酒礼品,或赐与现款返还等问题。

记者宣称已参保4年,保费缴了近5万元。代理均称“没问题”,由他们退保,可拿回保费的75%至95%。若决定操作,需交纳数百元不等的定金,然后提供身份证正反面、电话号码、保单号、地区等信息。“咱们会根据保单情况制定一套维权有缠绵,你只消互助法务就行,全程无须我方跑保障公司,退费历程为1-2个月。”

待完成退费,记者还需向代理支付一笔佣金。具体为实质归赵的金额,减去按左券自己退费能拿到的金额,所得差价的一定比例,有的收取25%,有的收取30%。例如记者的5万元保单,若按左券退2万元,找“代理”退4万元,则需支付2万元差价的25%或30%,即五六千元佣金。

“维权”时期——放大谬误投诉要挟

退保代理宣称能拿回更多的钱,其间有什么时期?面对记者扣问,代理们吞吞吐吐,反复称“法务王人是专科的,专科的东谈主作念专科的事!”“公司高价礼聘的法务,处理过纵容险种千山万壑的保单,接您的单,保证百分百办成。”

而在某保障控股有限公司业务司理徐娜(假名)看来,所谓的“维权时期”并不复杂,中枢只消一条——放大保障业务员的责任谬误,对保障公司进行投诉要挟。

保障多种各种,但据徐娜不雅察,代理退保的高发类型为一交数十年的永恒保障。她以某项交纳20年保费的重疾险为例,客户交了第一年乃至前几年的保费后,保障公司需将运营资本、披发给业务员的佣金等先行扣除,而业务员的首年佣金又会比拟高。“假如交了三年保费就退保,可能连第一年的钱王人拿不纪念。”

这是各保障公司包括国外上的通行作念法,稳当保障精算旨趣,缔结左券期,也会以附件口头澄澈列出哪年退保能拿回若干钱,即“现款价值”。可贯通成,这款保障在往日值若干钱。“永恒险还莫得交到年初,尤其前几年就退保的话,能拿回的钱如实特殊少。”

由此,滋生出代理退保的黑产链条,目的是将保费尽量多地归赵,从中赚取佣金。徐娜坦言,作念访佛营业的代理大多就是从业内出去的,成人男女av大片在线观看“以为保障不好作念,又比拟了解怎么钻空子。”她例如,业务员可能在卖保障时答应,会将我方的佣金分一部分给客户。“假定在与客户的微信交流里说了‘返佣’,代理就可以拿着这个‘凭据’去国度金融监督不停总局投诉,说业务员违法,达到全额退款的目的。”

记者细心到,一些代理致使宣称,莫得“凭据”也能退,这又如何贯通呢?四川明炬讼师事务所资深讼师邢连超分析,访佛说法可能是一种欺骗或噱头。“并不是每个业务员的操作王人能找到违法点,这么宣称可以让想退费的东谈主王人来找他。东谈主越多,找到有违法点的可能性就越大,再遴聘性接单。”

北京盈科(上海)讼师事务所唐世宣讼师示意,以往和保障公司调换时了解到,代理退保者可能领略过一些渠谈的压力,给保障公司形成负面影响。“保障公司空洞评估一下,以为捣毁公论影响资本太高,可能就会给退了。”

暗归隐患——保费高涨或被拒保

除了干豫金融步骤,抵糜费者而言,贸然退保也会导致自身权柄受到影响。

“这种东谈主特殊损!”保障从业者白女士赤忱之言,从事退保黑产的代理者,会为了赚取佣金,指点客户去退保。“之前的老单据,无论是存钱的还是保障的王人还可以,但有些东谈主就是想赢利,各种馊倡导王人出来了。”她告诉记者,有的客户可能莫得有计划明晰,以为保单作用不大,不如退掉。“尤其上了岁数的、不太懂的,最容易被忽悠。”

邢连超提醒糜费者,一些退保代理为了自身业务,可能会瞒哄事实、夸大宣传,联结东谈主们办理退费。“即等于全额归赵来,对老庶民来说,还是存在很大亏空。”他分析,退费之后,保障公司的义务随之肃清,后续的保障也莫得了。而投保东谈主尔后若想再次购买保障,会濒临保费高涨致使被拒保的逆境。

徐娜阐述注解,永恒类的保障如寿险,通常保额下,常长年纪越大保费越贵。“比如30岁这一年投保养疾险,往后每年的保费王人按30岁那年的用度去交,是恒定的。若是40岁的时期再买,确定是要贵的。”此外,保障公司还会将一些景况下的退保者录入系统,空洞分析,可能会拒却为有过某些纪录的东谈主员再次承保。

这些隐患,退保代理应然是不赞一词。致使当记者扣问,以后若再购买保障,是否会有有关纪录、是否会价钱更高级,也一概回话“不会的”。

打击整治——勿成敲诈恐吓“帮凶”

除经济利益外,投保东谈主将自身情况“和盘托出”,托付给退保代理操作,可能还会碰到信息裸露致使涉刑风险。

“一些黑产团伙,愚弄客户信息或伪造凭据,或用一些负面影响,向保障公司‘施压’,迫使对方不得不作念出迂腐,组成了敲诈恐吓步履。”唐世宣称,投保东谈主因授权给代理,让他们去交涉,便很难傍边事情的走向。其间对方可能无所无须其极,四肢托付东谈主,也可能会有涉刑风险。

2023年5月,宇宙首例以“敲诈恐吓罪”公诉案件判决的“代理退保”黑产案件激发社会关怀。该案中,犯法东谈主员借助网罗平台发布“可办理全额退保”等信息,指点投保东谈主托付退保。以虚构、虚增保障公司违法步履的样式编写投诉信,向监管部门坏心投诉,令保障公司被动亏空13万余元。最终6名涉“代理退保”黑产犯法东谈主员因“敲诈恐吓罪”,被判处拘役5个月(宽限8个月)到有期徒刑3年10个月不等的刑罚,并处罚款。

基于“代理退保”黑产的各样危害,频年来,多地监管部门发布有关文献,集合整治“代理退保”乱象。前年国度金融监督不停总局曾发布《对于警惕涉金融界限“代理维权”风险的教导》,更警觉糜费者提防财产亏空、信息裸露、法律株连等风险。“犯法分子指点糜费者禁受涉嫌罪犯违法的妙技进行维权,致使被指点参与造孽集资等,糜费者一朝听信教唆,可能被卷入报假警、伪造凭据良友、敲诈恐吓等罪犯违法步履。”